こんにちは!大家ふーしゅです。

不動産投資って、うまくいけば安定した収入が得られるし、将来の資産形成にもつながる魅力的な手段ですよね。

でも、

なんだかリスクが多そうで踏み出せない…

って感じている方も多いんじゃないでしょうか?

実は私も、最初はそうでした。ニュースでは空き家問題とか、地震の被害とか、いろいろ聞くし…。でも、少しずつ勉強していくうちに「リスクは怖がるものじゃなくて、ちゃんと備えれば大丈夫なんだ」って思えるようになったんです。

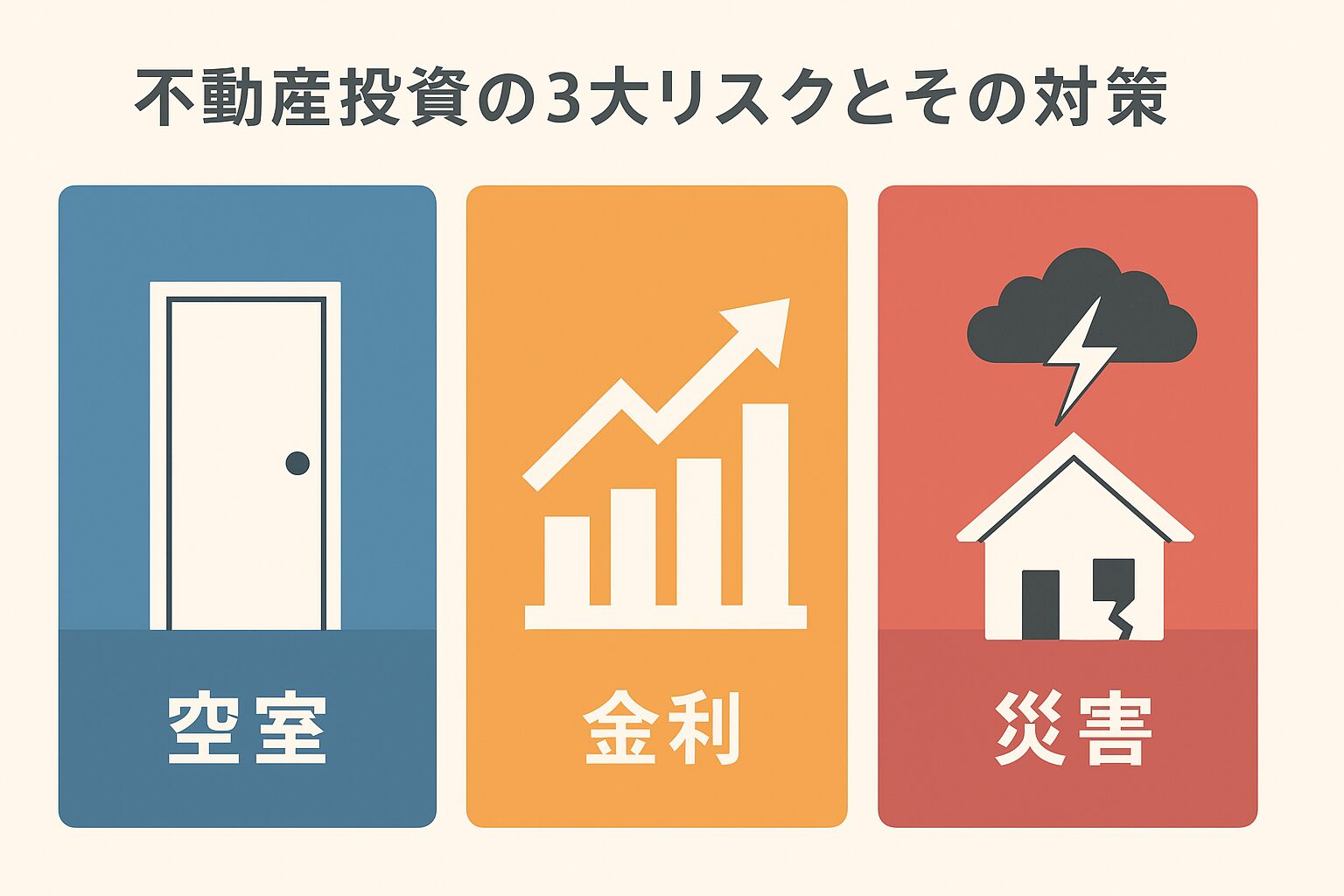

結論から言うと、不動産投資の主なリスクは「空室」「金利」「災害」の3つ。この3つのリスクにどう向き合うかで、投資の成功が大きく変わってきます。

この記事では、それぞれのリスクについてわかりやすく解説しながら、どうやって備えたらいいのか、紹介していきます。不安を減らして、一歩を踏み出すお手伝いができたらうれしいです😊

空室リスク:入居者がつかないと収入ゼロ…

不動産投資でまず最初に意識しておきたいのが「空室リスク」。これはもう、大家さんとしては一番の心配ごとかもしれません。

どんなに素敵な物件を持っていても、入居者さんがいなければ家賃収入はゼロ…。ローンの返済や管理費、税金なんかは容赦なくやってくるので、赤字になってしまうこともあるんです。

空室率20%超えのエリアも⁉

実は、2024年のデータでは、日本全国で空き家は900万戸を超えています…

中には、空室率が20%を超えるエリアもあるそうで、ちょっとびっくりですよね。

そういったエリアは物件価格が安くて、表面利回りは高く見えることが多いんですけど、実際には「入居者が決まらない…」なんてことも少なくないんです。

空室リスクの低いエリアって?

じゃあ、逆に空室になりにくいのはどんな物件かというと…

- 駅から近い

- 人気エリアにある

- 建物がきれい(新築やリフォーム済み)

といった条件の物件は、比較的入居者が付きやすいです。ただし、そういう物件はやっぱり利回りが低めなのが一般的なんですよね。

空室対策のコツは「戦略」と「行動力」

もし「なかなか入居者が決まらないな…」っていう時は、まず管理会社さんとしっかり連携することが大切です。

たとえば…

- ステージング(モデルルームっぽく演出する)

- 大手ポータルサイトへの掲載

- 募集条件の見直し(家賃や初期費用など)

など、いろいろな方法があります。

それから最近は、大家さん自身で募集活動をするのもアリですよ!

「エコーズ」や「ウチコミ」といった大家直営型のサイトもあるので、うまく活用すれば入居決定のスピードが上がることもあります。

金利リスク:ローンの返済額が上がっちゃうかも!?

不動産投資って、多くの方が銀行などから融資を受けて物件を購入しますよね。

そこで意識しておきたいのが「金利リスク」です。

ローンって、借りた金額だけじゃなくて、金利の設定によって毎月の返済額が大きく変わるんです。

特に「変動金利」を選んだ場合、将来的に金利が上がる可能性があるので注意が必要です。

固定金利と変動金利、どっちがいいの?

ざっくり言うと…

- 固定金利:契約時の金利がずっと変わらないので安心。だけど、最初の金利はやや高め。

- 変動金利:契約時の金利が低めで魅力的。ただし、途中で金利が上がるリスクあり。

どちらが正解というわけではなく、自分の資金計画やリスク許容度に合わせて選ぶのが大切です♪

金利が上がったら…どうなる?

たとえば、今は金利が1%だけど、数年後に2〜3%に上がってしまったらどうなるでしょう?

月々の返済額がガツンと増えてしまって、キャッシュフロー(収支)が一気に悪化する可能性があります。

なので、「もし金利が1〜2%上がったら…」というシミュレーションをしておくことが大切。

余裕を持った資金計画を立てておけば、いざというときにも落ち着いて対応できますよ。

金融機関との関係性も意外と大事!

あと、見落としがちなのが「金融機関とのお付き合い」。

担当の方と普段からちゃんと連絡を取っておくと、金利の相談や借り換えのタイミングなど、色んなアドバイスがもらえることも。

「一度借りたら終わり」ではなくて、継続的に関係を築いていくことが、不動産投資を長く続けるうえでの安心材料になると思います。

災害リスク:火災や地震、水害にも備えておこう

日本は自然災害の多い国。地震、台風、水害、火災…。

物件を所有するうえで、こうした災害リスクも忘れてはいけないポイントです。

せっかく物件を買っても、被害を受けて住めなくなったら…なんて考えると不安になりますよね。

でも大丈夫、きちんと保険で備えることができます!

火災保険と地震保険の違い、知ってる?

まず基本になるのが火災保険。

これに入っておけば、火事だけでなく、風災(台風や突風)、水害(洪水や豪雨)、雪災(大雪)、雷など、いろんな自然災害もカバーされていることが多いんです。

そして、地震による被害には地震保険が必要。ここ、ちょっとややこしいんですが…

- 地震によって起きた火災 → 火災保険では補償されない!

- 地震による建物の倒壊や損壊 → 地震保険の対象

つまり、地震保険に入ってないと、地震による被害はカバーされないんですね。

しかも、地震保険は火災保険に加入していないと付けられないという決まりがあるので、まずは火災保険が必須!

補償額は火災保険の最大半分まで、という上限がある点にも注意が必要です。

保険はカスタマイズできる!

最近の火災保険は、内容を自分でカスタマイズできるようになっていて、

- 水害・風災・雪災などの天災対策

- 家主賠償責任保険(入居者さんや第三者への損害に備える)

など、自分の物件の立地や構造に合わせて選ぶことができます。

たとえば、川の近くなら水害リスクを手厚くしておくとか、木造の古い物件なら火災や風災にしっかり備えるとか、そういった“リスクに応じた設計”がとっても大事。

「なんとなく加入する」ではなくて、ちゃんと内容をチェックして、必要な補償がちゃんと入ってるか確認しましょうね♪

まとめ:リスクは“知って備えれば”怖くない!

不動産投資には「空室」「金利」「災害」と、大きく分けて3つのリスクがあります。

でも、それぞれのリスクにはちゃんとした備え方があるんです。

- 空室リスクには、立地や物件選び、募集戦略の工夫で対抗できる

- 金利リスクは、事前のシミュレーションと金融機関との良い関係づくりがカギ

- 災害リスクは、火災保険や地震保険などを自分の物件に合わせてカスタマイズすることが大事

どれも「知らなかった…」で後悔するよりも、「知って、備えておく」ことで被害を最小限にできるものばかり。

最初の一歩はちょっぴり勇気がいりますが、リスクに向き合う準備ができていれば、不安よりも楽しさの方が大きくなってきますよ♪

ぜひ、ご自身の投資スタイルや将来設計に合った“安心できる不動産投資ライフ”を築いていってくださいね😊

私もまだまだ勉強中ですが、いっしょに少しずつ前に進んでいけたらうれしいです!

コメント